Le versement santé complète la complémentaire !

Publié le 10 juillet 2016

Une nouvelle obligation en lien avec la généralisation de la complémentaire santé en entreprise

Si tous les salariés sont, en théorie, obligatoirement couverts par leur employeur en matière de complémentaire santé, de nombreux cas de dispense existent, excluant de fait certains salariés de la mutuelle entreprise. Pour compenser cela, la législation (Loi 2015-1702) prévoit le bénéfice, dans certains cas précis, d’une aide financière versée par l’employeur au salarié qui s’acquitte personnellement d’une complémentaire santé.

Rappel des cas de dispense de complémentaire santé prévus par la Loi

La Loi a été actualisée par un décret du 30 décembre 2015, qui prévoit désormais les cas de dispense suivants.

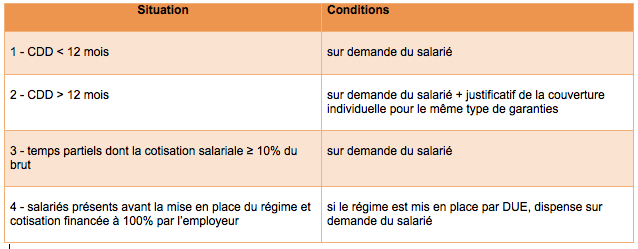

I – Cas de dispense possibles, si prévus dans l’acte de mise en place du régime de frais de santé

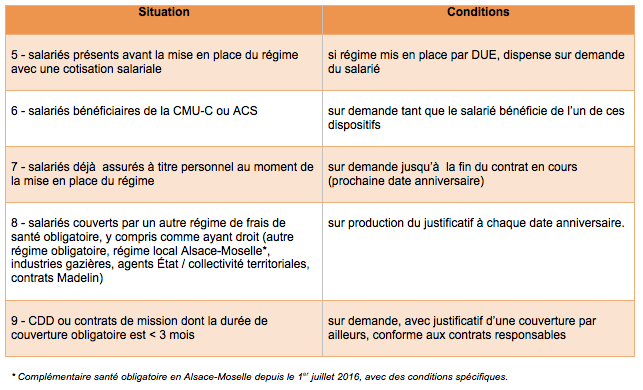

II – Cas de dispense de droit, indépendamment de l’acte de mise en place du régime

Les situations ouvrant droit au versement santé

L’employeur est ainsi tenu de compenser le « manque à gagner » dans certains cas où le salarié ne peut bénéficier de la couverture entreprise :

1- Pour les CDD dont la durée de couverture santé entreprise est de moins de 3 mois (cf. cas de dispense n° 9 ci-dessus).

Il s’agit ici de la durée de la couverture collective, et non à la durée du contrat de travail. Ainsi, un salarié ayant un CDD de deux mois mais couvert par un accord de branche prévoyant qu’il bénéficie de la couverture collective obligatoire pendant 4 mois, n’est concerné ni par ce cas de dispense ni par le chèque santé. Par contre, si la durée de la couverture santé est égale à la durée du contrat, les CDD de moins de trois mois sont aussi conformes à ce cas dispense.

2- Lorsqu’un accord collectif* prévoit, pour les cas ci-dessous, une exclusion de la complémentaire santé pour la remplacer par le paiement du versement santé :

– CDD d’une durée de 3 mois maximum

– Contrats à temps partiel (maximum 15 heures hebdomadaires)

* Il s’agit d’accords collectifs de branche, ou accords d’entreprise lorsque cela est autorisé par un accord de branche. Il est également prévu, jusqu’au 31/12/2016 seulement, la possibilité de recourir à une Décision Unilatérale de l’Employeur pour imposer aux salariés visés le chèque santé.

Dans tous les cas, le salarié doit avoir effectivement conclu un contrat de complémentaire santé à titre personnel pour prétendre à l’aide de l’employeur. Il lui faudra donc prouver, par la production d’une attestation de son organisme assureur, qu’il est effectivement couvert à titre personnel et privé. Précisons ici que le contrat souscrit par le salarié doit être conforme aux contrats « responsables » (2).

Le montant du versement santé

Le montant est proportionnel à ce que l’entreprise verse pour un salarié bénéficiant de la mutuelle entreprise, avec un montant de référence plancher de 15€/mois, proratisé selon le temps de travail si le contrat est à temps partiel. Il s’agit bien d’un système de compensation au profit des exclus du dispositif obligatoire.

• Pour un CDI à temps partiel, le montant est calculé en prenant comme base le montant de la cotisation patronale d’un salarié à temps plein. Cette base est ramenée à proportion du temps de travail contractuel, puis est majoré de 5%;

• Pour un CDD : le principe est le même que ci-dessus, avec un taux de majoration de 25%.

Quelques exemples

Exemple 1 : cas d’un CDD d’un mois à temps complet dans une entreprise où la part employeur de la complémentaire santé est de 10€ / mois.

Le montant acquitté normalement par l’entreprise étant inférieur au minimum légal, il doit être rehaussé à 15€. Le salarié a droit à un versement santé de 15€ x 125% = 18,75€ pour le mois.

Exemple 2 : cas d’un CDI à temps partiel (50 heures mensuelles) dans une entreprise où la part employeur de la complémentaire santé est de 20€ / mois.

Le salarié a droit à un versement santé de 20€ x 50h/151,67h x 105% = 6,92€ pour le mois.

Exemple 3 : cas d’un CDD de 10 jours à temps complet (7h / jour) dans une entreprise où la part employeur de la complémentaire santé est de 20€ / mois.

Le salarié a droit à un versement santé de 20€ x (10jx7h / 151,67) x 125% = 11,54€ pour le mois.

Régime social et fiscal

Le chèque santé est assujetti aux mêmes règles que la part patronale finançant la mutuelle entreprise. Ainsi, le montant alloué au salarié est soumis à CSG/RDS, et est imposable. Dans les entreprises de plus de 11 salariés, il est aussi soumis au forfait social de 8%.

Et en pratique, avec Pop Paye ?

Entre l’employeur et le salarié, aucun formalisme n’est imposé par la loi, il suffit que le salarié fasse sa demande de versement santé, accompagnée du justificatif de couverture personnelle (attestation de son assureur).

Pour les clients de Pop Paye, il suffit d’indiquer dans le tableau des éléments variables de paie que la personne bénéficie du chèque santé, dans la colonne « mutuelle ». Nous disposons déjà des éléments permettant d’effectuer le calcul.

Références Loi 2015-1702 du 21 décembre 2015, articles 34-III et V, JO du 22 décembre 2015

(2) Décret n°2014-1374 du 18 novembre 2014 (JO du 19/11/2014) sur les contrats responsables