Cotisations chômage des intermittents du spectacle : nouvelles règles de calcul et incidences

Publié le 13 avril 2017

D’abord les modifications des taux de cotisation

Suite à la transposition de l’accord du 28 avril 2016 dans le régime d’assurance chômage, le taux des cotisations patronales d’assurance chômage des intermittents du spectacle a fait l’objet de deux augmentations successives de 0,5% en juillet 2016 et à nouveau de 0,5% en janvier 2017.

Puis la modification de l’assiette de cotisation

L’assiette des cotisations d’assurance chômage est alignée sur l’assiette de sécurité sociale : c’est le salaire brut, diminué d’un éventuel abattement pour frais professionnels, et plafonné (tranche AB). Cet abattement varie selon la profession exercée ; son taux est de 20 ou 25%. Ainsi pour un salaire de 100€ bruts les cotisations d’assurance chômage (parts salariale et patronale) sont calculées sur 75€ ou 80€.

Le verre à moitié vide…

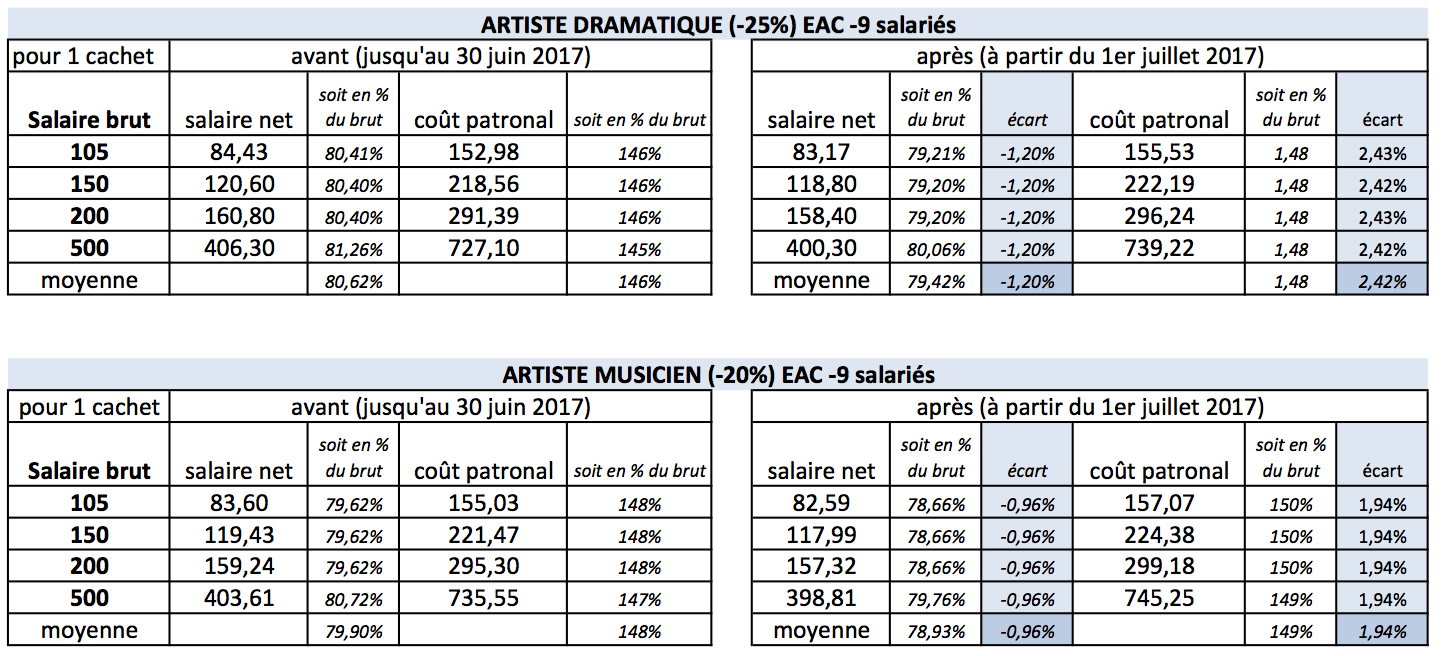

Le nouveau régime d’assurance chômage des intermittents du spectacle modifie cette assiette de calcul à partir du 1er juillet 2017 (date de paiement des salaires) : les cotisations seront dues sur le salaire brut NON abattu. Contrairement à ce que l’on peut entendre dire, il ne s’agit donc pas de la suppression de l’abattement pour frais professionnels, qui continue d’être applicable à la plupart des autres cotisations : sécurité sociale, retraite complémentaire, prévoyance, formation, et taxe d’apprentissage.

Les conséquences financières pour le salarié et pour l’entreprise sont donc sensibles – Les cotisations étant plus élevées, les salaires nets vont baisser et les coûts patronaux vont augmenter – mais restent relativement limitées. Le tableau ci-dessous fait apparaître les écarts avant-après, pour 4 montants de salaire différents.

On peut constater ici que le salaire net va baisser d’un peu + de 1%, et les cotisations patronales augmenter d’un peu + de 2%.

…et le verre à moitié plein !

L’augmentation des cotisations est bien réelle. Cela dit, les droits des intermittents sont calculés sur les cotisations versées, et ce sont les assiettes de calcul de cotisation qui servent de base de calcul aux allocations chômage des intermittents. Ainsi, un artiste dont les allocations chômages étaient calculées sur le salaire abattu va voir son revenu de référence sensiblement augmenter à due proportion de 20 ou 25% du salaire brut (soit une augmentation de 25% à 33% de l’allocation précédente, à salaire brut constant). Sans projeter trop loin les choses, on peut rapidement conclure que l’augmentation des cotisations pour environ 3% du salaire a un effet vertueux sur les droits des intermittents concernés.

NB : Signalons également que cette augmentation ne concerne que les intermittents bénéficiant d’un abattement, ce qui ne concerne pas tout le monde. Depuis plusieurs années, l’abattement est de moins en moins prisé par les artistes, conscients des effets sur leurs droits, tandis que la grande majorité des techniciens n’en bénéficie pas.

Sources :

Site Pôle Emploi, circulaire Unedic du 21 juillet 2016 Décret 2016-961du 13 juillet 2016 relatif au régime d’assurance chômage des travailleurs involontairement privés d’emploi