Abattement pour frais professionnels dans le spectacle, vers une sortie progressive

Publié le 17 mars 2025

Dans sa mise à jour * du 22 décembre 2023, le BOSS (Bulletin Officiel de la Sécurité Sociale) annonce dans les secteurs du spectacle vivant et du spectacle enregistré, la sortie progressive du dispositif de la déduction forfaitaire spécifique pour frais professionnels (DFS), autrement appelé abattement pour frais professionnels.

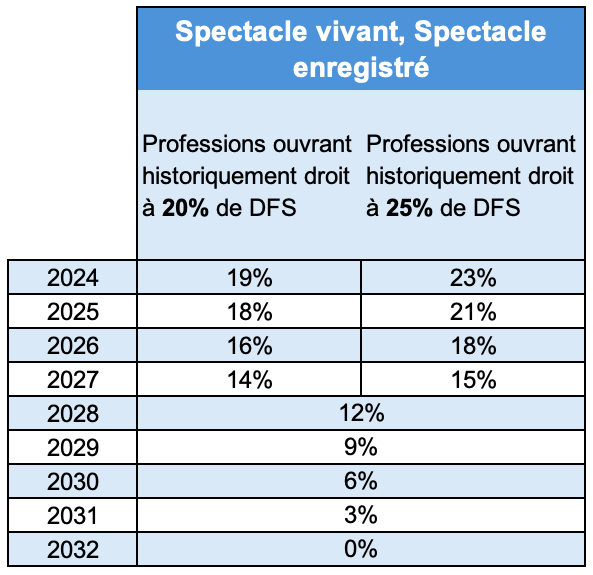

En effet, à compter de 2024 et jusqu’à fin 2031, le taux d’abattement sera réduit progressivement jusqu’à sa suppression en 2032 (voir tableau ci-dessous).

Qui est concerné par l’abattement ?

La déduction forfaitaire spécifique pour frais professionnels concerne une liste limitative de professions. Celle-ci est issue du Code Général des Impôts, article 5 annexe IV, dans sa rédaction au 31/12/2000.

Pour les professions du spectacle de l’audiovisuel et de l’événement, voici les métiers éligibles (avec leur taux d’abattement « historique ») :

– artiste dramatique : -25%

– artiste chorégraphique : -25%

– artiste lyrique : -25%

– musicien : -20%

– chef d’orchestre : -20%

– choriste : -20%

– personnel de création de l’industrie cinématographique : -20%

– journalistes et pigistes : -30%

Quels changements côté formalisme, pour appliquer cet abattement ?

Dans ce cadre là, des tolérances quant à l’application de l’abattement pour frais professionnels s’appliquent, à savoir que les salariés souhaitant appliquer l’abattement ne sont plus obligés de justifier qu’ils supportent réellement des frais professionnels. Ce critère était nouveau à compter de 2023 et avait fait l’objet de notre newletter du 11/01/2023.

Pour pratiquer l’abattement pour frais professionnels, il reste cependant obligatoire d’obtenir le consentement du salarié. Pour cela :

• Si l’accord du salarié a été recueilli pour une durée indéterminée par l’employeur, il couvre pour ces salariés la période restant à courir jusqu’à la suppression du dispositif (d’ici 2032)

• En revanche, si l’accord a été recueilli pour une durée déterminée (clause du contrat de travail ou accord modèle ci-joint), l’employeur devra redemander à nouveau l’accord du salarié jusqu’à la suppression du dispositif, soit pour chaque année civile, soit pour une durée indéterminée

Téléchargez notre fiche de synthèse sur l’abattement pour frais professionnels dans le spectacle : professions, concernées, modèle de clause du contrat de travail ou d’accord du salarié.

Nos conseils aux entreprises du spectacle : faut-il encore proposer l’abattement pour frais professionnels ?

Pour les employeurs ayant pris la décision de ne plus pratiquer l’abattement pour frais professionnels au sein de leur structure, étant donné les durcissements annoncés l’année dernière, ou pour une simplification de gestion, nous vous conseillons de ne pas changer de position. L’abattement restant une option et non une obligation, vous ne faites qu’anticiper la fin du dispositif. Et les règles de gestion de l’abattement restent sensibles (accord du salarié, remboursements de frais soumis à cotisations sauf en cas de non-cumul, droits réduits des salariés…).

Pour rappel:

En pratique avec Pop Paye ?

Le choix de l’abattement est à renseigner dans la fiche salarié sur My.poppaye, ou à mettre à jour pour chaque nouvelle année si le salarié a changé d’avis, pour la bonne prise en compte en paie.

Votre gestionnaire de paie reste bien évidemment à votre disposition pour tout complément d’informations à ce sujet, notamment en cas de changement de position de la politique employeur à ce sujet.

* Le BOSS avait publié en 2021 une mise à jour importante de sa doctrine sur ce sujet, durcissant considérablement les conditions de bénéfice de l’abattement. Lire ici notre article de l’époque à ce sujet.

[Article publié le 20/01/2024 et mis à jour le 17/03/2025]

Sources :

BOSS: Abattement pour frais professionnels

BOSS: Déduction forfaitaire spécifique pour frais professionnels

courrier du ministère chargé des comptes publics