Le Montant Net Social

Publié le 17 juillet 2023

Afin de lutter contre le non-recours aux prestations sociales, l’État souhaite moderniser et simplifier les démarches d’accès au RSA et à la prime d’activité, en permettant aux salariés de connaître immédiatement à la lecture de leur bulletin de paie les revenus à déclarer, sans aucun calcul de leur part, grâce au Montant Net Social (MNS).

Le calendrier de mise en œuvre

Cette nouvelle information figurera sur les bulletins de paie progressivement à compter de juillet 2023 et sur les relevés de prestations sociales à compter de janvier 2024. Il correspond au montant des salaires à déclarer pour avoir droit au RSA et à la prime d’activité. Le montant Net Social ne correspond ni au salaire net à payer, ni au salaire net imposable. Pour les salariés non allocataires du RSA ou de la prime d’activité, l’information du montant net social ne changera rien pour eux.

A compter de juillet 2023, le Montant Net Social pourra être déclaré en DSN (et obligatoirement à compter de janvier 2024) : l’information sera donc transmise directement aux organismes de prestations sociales (CAF ou MSA). Les bénéficiaires de ces allocations verront donc leur documents pré-remplis (comme la déclaration d’impôts).

Le MNS sur le bulletin de paie

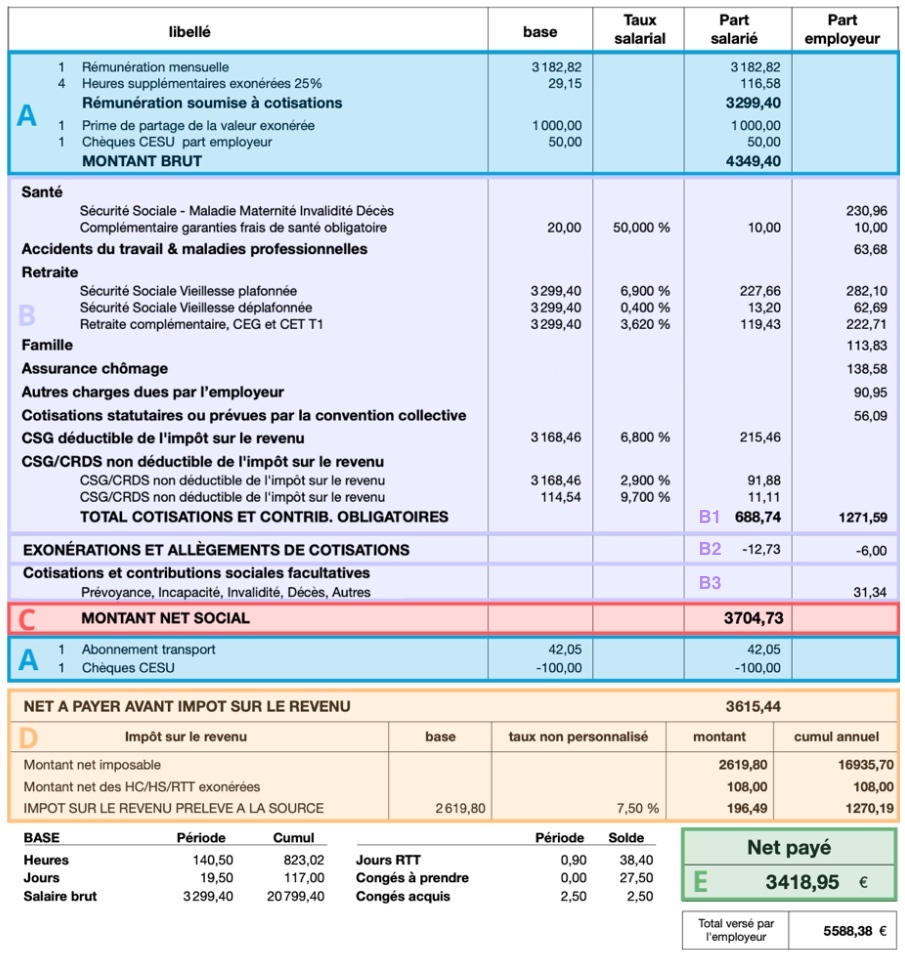

Le bulletin de paie clarifié fait apparaître une nouvelle ligne, distincte, pour le Montant Net Social. Celui-ci est calculé en faisant l’opération suivante :

salaire brut (A) – cotisations salariales obligatoires (B1) + exonérations salariales (B2) + cotisations patronales facultatives (B3).

L’exemple ci-dessus est repris des informations transmises par GHS pour expliquer le calcul (avec ajout des mentions B1, B2, B3).

A- Le salaire brut pris en compte est constitué

• des éléments habituels soumis à cotisations : salaire de base, heures, cachets, piges, absences, congés, heures supplémentaires, primes, avantages en nature, indemnité de précarité…

• mais aussi les éléments non soumis à cotisations mais considérés comme rémunération : PPV, indemnité de fin de contrat exo de cotisations (licenciement, rupture conventionnelle), intéressement et participation imposables, IJ prévoyance… Le bulletin fait désormais apparaître en haut ces éléments exonérés de cotisations mais constituant un revenu pour le salarié.

A noter. Lorsque le salarié bénéficie d’un abattement pour frais professionnels, les sommes remboursées ou indemnisées en + de l’abattement peuvent être distribuées différemment entre la partie haute et basse du A :

Par exemple, un salarié a opté pour l’abattement, et son employeur lui rembourse des frais ; ceux-ci sont soumis à cotisations mais les remboursements de frais apparaîtront en bas de bulletin, car non inclus dans le MNS.

Idem si ce même salarié bénéficie d’un remboursement de frais exonéré de cotisations en tout ou partie (cas de cumul autorisé) : la totalité des frais est exclue du MNS.

B1- Les cotisations salariales obligatoires (légales et conventionnelles) sont déduites du brut. Les options choisies par le salarié (exemple couverture facultative d’un ayant-droits attaché à la mutuelle du salarié) ne sont pas déductibles ici (NB : comme pour l’impôt sur le revenu).

B2- Les exonérations salariales (exonérations liées aux heures supplémentaires ou écrêtements liés à l’activité partielle) ne sont pas déduites du brut mais y sont ajoutées (c’est un revenu pour le salarié).

B3- Les cotisations patronales facultatives correspondent à toutes les prestations que l’employeur finance au-delà de ses obligations légales ou conventionnelles : part de la mutuelle > socle salarié (+ ses ayants-droits si ils sont couverts obligatoirement), prévoyance supra-conventionnelle, retraite supplémentaire

Pour aller plus loin sur le calcul du Montant Net Social :

- Voici la brochure de présentation

- Vous trouverez une foire aux questions sur ce lien

- Et sur le site du Bulletin Officiel de la Sécurité sociale

En pratique avec Pop Paye ?

Pour vous aider à répondre à vos salariés et les accompagner, des supports de communication ont été mis à disposition des employeurs sous le format d’un Powerpoint ici.

Vous trouverez également sur ce lien un modèle de courrier explicatif à destination de vos salariés.

Vos salariés utilisateurs de Transat auront également dans leur espace personnel une notification les informant de la disponibilité d’une fiche synthétique, que vous trouverez ici.

Côté paies, nous venons de recevoir la version de notre logiciel permettant l’édition des bulletins de paies avec cette nouvelle mention du Montant Net Social. Si nous vous avons déjà transmis des paies pour juillet, votre gestionnaire de paie les rééditera avec cette nouvelle mention et les redéposera sur My.Poppaye.fr. Le cas échéant, elles seront également redéposées sur Transat. La DSN de juillet intègrera aussi cette information, bien qu’obligatoire à partir de janvier 2024 seulement.

Votre gestionnaire de paie reste bien évidemment à votre disposition pour toute question complémentaire.