Le PAS et les salariés : cas général

Publié le 26 septembre 2018

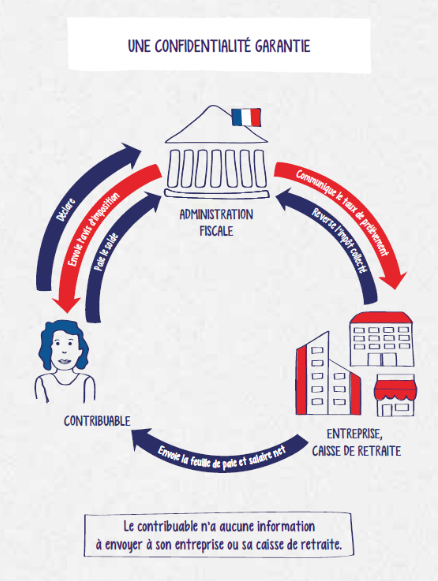

Le Prélèvement A la Source (PAS) entre en vigueur en janvier 2019. On présentera ici le PAS comme un acompte de l’Impôt sur le Revenu (IR), dû par le salarié au fisc au moment-même de la perception de la rémunération. L’impôt est prélevé directement à la source par celui qui verse le revenu : l’employeur, la caisse de retraite, la CPAM, Pôle Emploi… qui le reverse aux impôts le mois suivant.

Le calendrier

Jusqu’à fin 2018, l’impôt sur le revenu se payait avec un an de décalage. On déclarait et payait en N+1 les revenus de l’année N. A partir de 2019, l’impôt devient contemporain du revenu qui lui sert de base de calcul. Même si le salaire 2019 est versé net d’impôts, il est préférable de présenter le PAS comme un acompte d’impôts, car le salarié continuera à faire une déclaration d’IR en 2020, et les montants prélevés en 2019 pourront faire l’objet de régularisation. Autrement dit, le PAS ne fait ni disparaître la déclaration de revenus, ni le décalage de la régularisation.

– Janvier 2019 = 1er prélèvement (basé sur le taux d’imposition des revenus 2017)

– Ensuite chaque mois, sur le bulletin de paie, l’impôt est prélevé à la source par l’employeur

– Avril-juin 2019 = déclaration des revenus 2018, afin que l’administration puisse prendre en compte les éventuels revenus exceptionnels en 2018 et appeler un complément d’IR sur 2018.

– Septembre 2019 = versement de la régularisation de 2018, si concerné par revenus exceptionnels

– Avril-juin 2020 = déclaration des revenus définitifs de 2019

– septembre 2020 = régularisation des revenus 2019 : remboursement du trop versé par l’administration, ou versement du solde dû par le contribuable.

– Avril-juin 2021 = déclaration des revenus (définitifs) de 2020

– etc.

Le choix du taux, côté salarié

A la suite de la déclaration effectuée par le salarié au printemps 2018, il a été déterminé un taux d’imposition par les services fiscaux. Le taux personnalisé est indiqué à chaque contribuable, sur le site des impôts, dans son espace particulier.

Ce taux sera aussi, a priori, le taux communiqué par l’administration à son employeur. Néanmoins, le salarié a le choix entre 3 options :

• Le taux personnalisé : c’est le taux communiqué à l’issue de la déclaration de revenus 2017, et qui sera utilisé pour les prélèvements à la source en 2019. C’est également le taux de son conjoint, s’il est en couple et qu’ils ont établi une déclaration commune de revenus.

• Le taux personnalisé et individualisé : si les deux conjoints ont des revenus individuels différents, ils peuvent opter pour le taux personnalisé et individualisé, c’est-à-dire que chacun est imposé à un taux différent (le taux du couple est réparti à proportion des revenus de chacun).

• Le taux non personnalisé ( = taux « neutre ») : si le salarié ne souhaite pas que son employeur connaisse son taux d’imposition, il peut alors opter pour le taux « non personnalisé ». C’est le taux d’un célibataire sans enfants, il peut être supérieur ou inférieur au taux réel d’imposition du salarié.

S’il est supérieur, le salarié sera prélevé tous les mois d’un PAS supérieur à l’impôt réellement dû : il bénéficiera d’un remboursement du trop perçu par l’administration au moment du solde de l’IR de l’année, en septembre de l’année suivante. Si le taux neutre est inférieur au taux réel d’imposition, le salarié doit alors verser chaque mois le complément d’IR directement au Trésor Public, par prélèvement automatique sur son compte.

Attention, le taux neutre est calculé sur chaque paie en fonction du revenu net imposable du mois. Il peut donc varier d’un mois à l’autre, et il sera plus important le mois où le salarié perçoit une prime, un treizième mois…

Côté employeur, pas le choix !

Le taux choisi par le salarié remonte de la Direction Générale des Finances Publiques (DGFiP) à l’employeur via les déclarations sociales informatisées (les DSN) qu’il effectue chaque mois. Le taux indiqué par les impôts à l’employeur est d’application obligatoire et l’employeur est, pour le PAS, seulement un collecteur pour le compte des impôts. Ainsi, si un taux est transmis à l’employeur par l’administration, celui-ci l’applique obligatoirement sur les bulletins de salaire, quel que soit le montant du revenu du salarié, et sans que ce dernier ne puisse agir directement dessus.

Le montant prélevé sur le salaire par l’employeur est ensuite reversé par l’employeur à l’administration fiscale, le mois suivant, au moment où celui-ci verse les cotisations sociales. Voir l’article Le PAS côté employeur pour plus d’informations sur les obligations de l’entreprise.

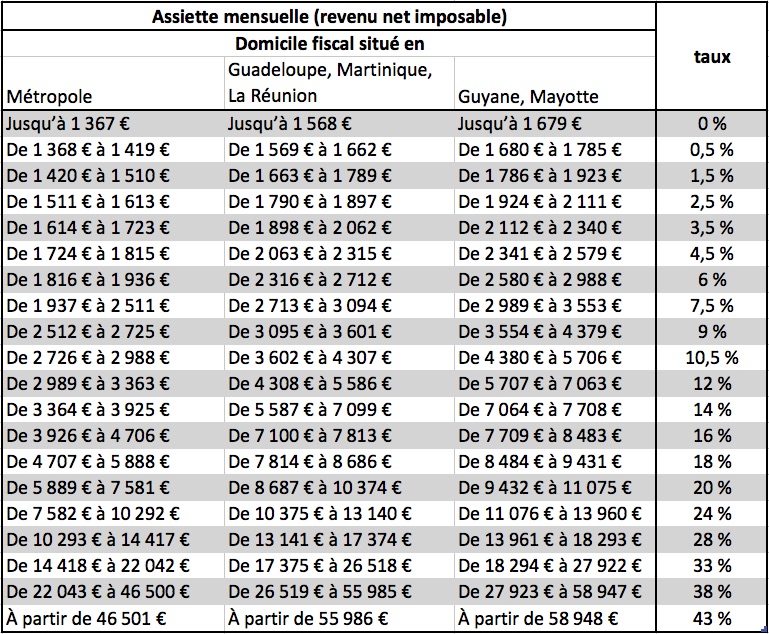

Les barèmes fiscaux en métropole et outre-mer

Les barèmes sont applicables au salarié selon son domicile fiscal. Ainsi, un barème différent est prévu pour la métropole et les départements, régions et collectivités d’Outre-Mer.

Le barème correspond à une rémunération mensuelle nette imposable. Elle est applicable aux salariés mensualisés, c’est-à-dire pour qui la rémunération est versée une fois par mois. Pour les salariés concernés par une autre périodicité de versement de la rémunération (à la semaine, à la dizaine, au trimestre), la grille doit être adaptée à proportion. Notons ici que c’est la périodicité de versement qui fait le barème applicable et non le temps de travail. Ainsi, on appliquera la même grille de taux neutre à un salarié à mi-temps qu’à un salarié à temps complet. De la même manière, les heures complémentaires ou supplémentaires sont sans effet sur le barème applicable, elles ont seulement pour effet de jouer sur le montant mais non sur la grille applicable.

Pour les intermittents du spectacle et les CDD courts (durée du contrat inférieure ou égale à deux mois) il est prévu des règles spécifiques

Grilles de taux neutre applicables au 1er janvier 2019

Le taux communiqué est exprimé en % du salaire net imposable.

[NB 01/02/2019 : les taux et barèmes présentés ci-dessous sont ceux qui étaient disponibles au moment de la rédaction de cet article. Les valeurs définitives, applicables au 1er janvier 2019 sont consultables sur le site des impôts.]

Des simulations de PAS dès octobre 2018

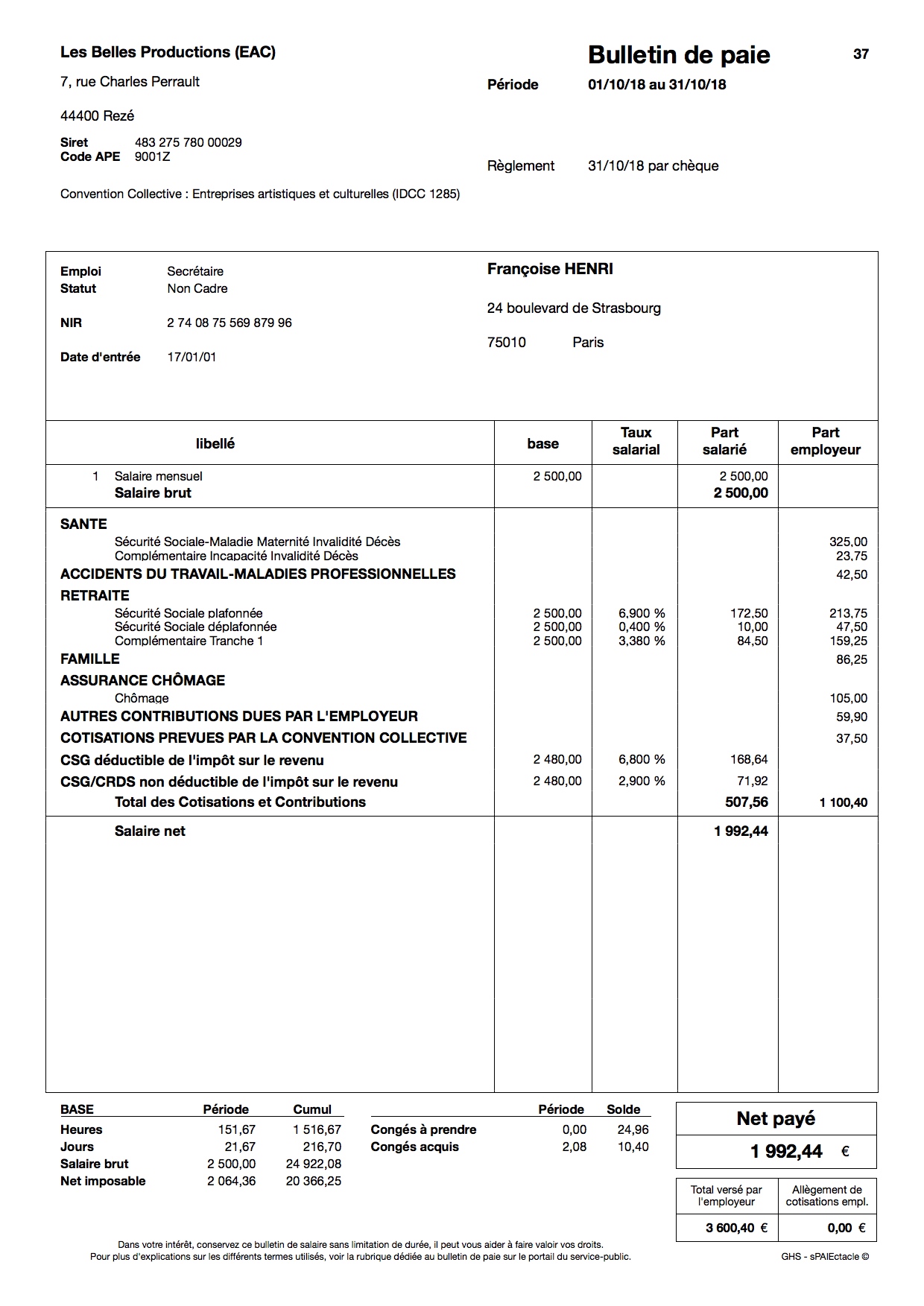

Dès le mois d’octobre 2018, l’employeur pourra établir les bulletins de salaire en double exemplaire, un exemplaire en présentation courante (le bulletin clarifié à la norme 2018) et une version de simulation, avec le PAS qui serait appliqué sur le mois concerné. Pop Paye utilise un logiciel de paie qui participe à la phase pilote du Prélèvement A la Source, et procèdera ainsi d’octobre à décembre 2018. Ces bulletins seront accompagnés d’une notice d’information à destination des salariés, rédigée par l’administration fiscale.

NB : Si l’employeur a reçu le taux personnalisé par l’administration pour les salaires d’octobre, ils seront appliqués sur cette paie de simulation, sinon c’est le taux non personnalisé qui sera appliqué.

Exemple de bulletin d’octobre en présentation courante :

Ici un salarié en CDI, mensualisé, avec un salaire brut de 2500€. Le salaire net à payer est de 1992,44.

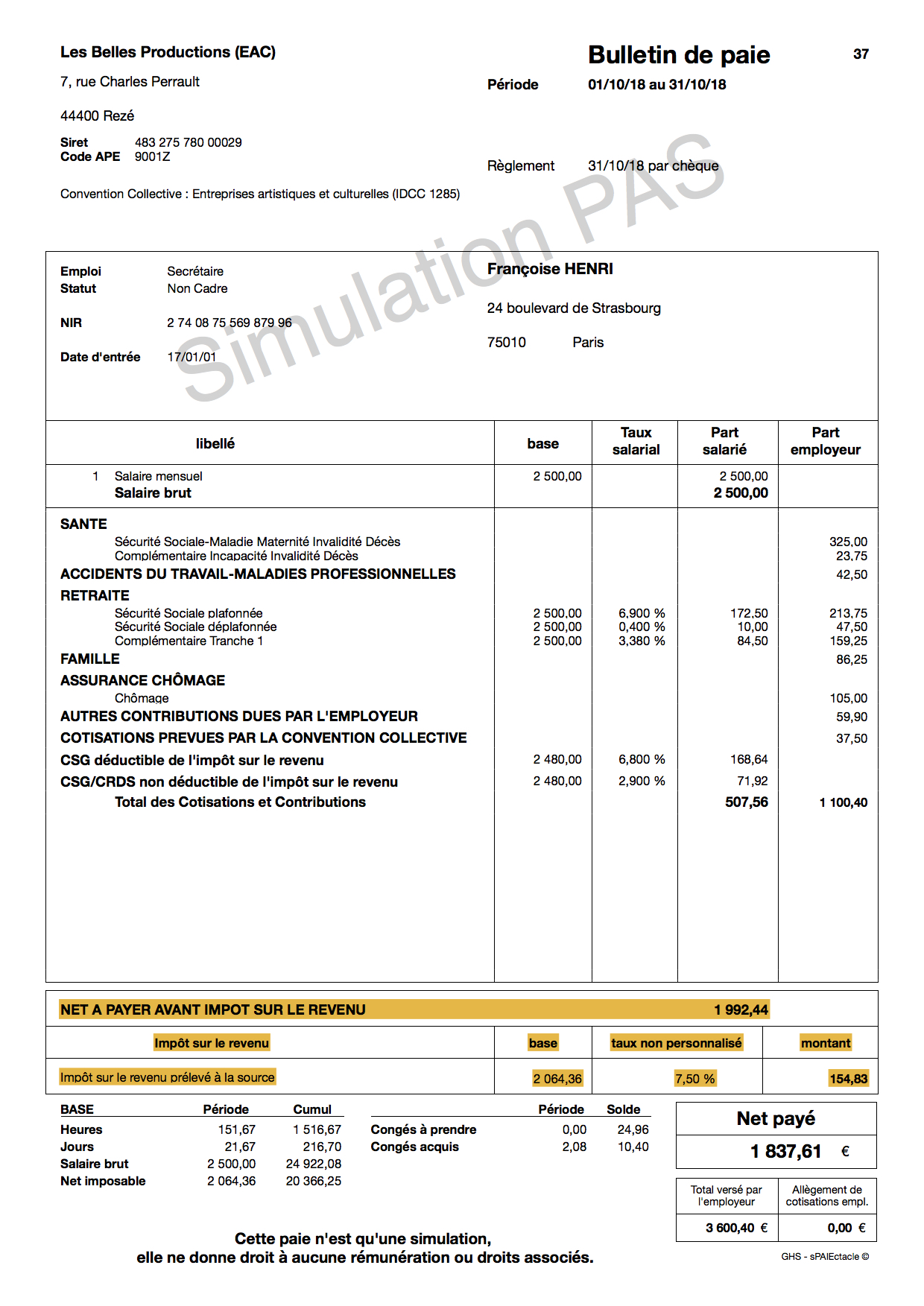

Exemple du même bulletin d’octobre, avec simulation de calcul du PAS :

La simulation du PAS apparaît ici en bas de bulletin. Le net avant application du PAS est indiqué en premier, puis l’impôt est calculé sur le revenu net imposable (2.064,36) multiplié par le taux de PAS, ici le taux non personnalisé de 7,5%. Le barème fiscal en vigueur (cf. plus haut prévoit un taux de 7,5% pour un revenu net imposable compris entre 1.937€ et 2.511€)

Télécharger le flyer des impôts à remettre aux salariés pendant la phase de préfiguration (oct-déc 2018)

Questions / Réponses

Changement d’employeur (nouvelle embauche)

Lorsqu’un salarié est embauché dans une nouvelle structure, il n’est pas encore « relié » fiscalement à l’entreprise. C’est la 1ère DSN émise par l’employeur, en début de mois suivant, qui permettra la remontée du taux de PAS par le flux retour de la DSN. En attendant la remontée du taux, qui pourra prendre 2 mois, c’est le taux neutre qui sera appliqué sur les fiches de paie du nouveau salarié.

Mois incomplet, entrée / sortie de l’entreprise

Si le taux du salarié est connu (remontée du taux via le flux DSN) c’est le taux qui sera appliqué, quelle que soit la périodicité de versement du salaire, y compris en cas d’entrée ou sortie de l’entreprise en cours de mois (= mois incomplet). Si c’est le taux neutre qui est applicable, alors celui-ci sera appliqué selon le barème mensuel, sans proratisation.

Par exemple, un salarié est embauché le 22 octobre. Il est rémunéré mensuellement 3.000 euros nets, et pour la période du 22 au 31, son salaire est de 1.000 euros nets. Le PAS sera calculé en appliquant la grille mensuelle au salaire du mois d’octobre, sans reconstituer le salaire pour un mois entier. Le PAS est alors de zéro sur le mois d’octobre, car le taux est de 0% jusqu’à 1.367€ par mois.

Périodicité de versement du salaire différente du mois

• Cas 1 : l’employeur est informé du taux de PAS personnalisé du salarié. Dans ce cas le taux personnalisé est appliqué à toutes les paies du salarié, quelle que soit la fréquence de paiement.

• Cas 2, l’employeur applique le taux neutre car il ne connaît pas le taux personnalisé du salarié. Dans ce cas, l’employeur doit adapter le barème (présenté par l’administration pour une rémunération nette imposable mensuelle) à la fréquence de paiement du salaire.

Par exemple, un salarié percevant un revenu net imposable de 600€ pour une semaine sera imposé au taux neutre de 9%. En effet, on ramène 600€ à un salaire mensuel en faisant l’opération suivante : 600€/(12 mois/52 semaines)=2.600€. A ce montant mensuel, le taux de PAS est de 9% (fourchette comprise entre 2.512€ et 2.725€)

Heures supplémentaires ou complémentaires

Le versement d’heures supplémentaires ou complémentaires peut faire varier le taux neutre, mais pas le taux personnalisé.

• Cas 1 : l’employeur a le taux de PAS personnalisé du salarié. C’est ce taux qui doit être appliqué pour le salaires et toutes ses composantes (primes, heures supplémentaires, absences, 13e mois…). L’accomplissement d’heures supplémentaires ou complémentaires est ainsi sans effet sur le taux de PAS, et ces heures sont imposées au même taux que le salaire de base.

• Cas 2, l’employeur applique le taux neutre, et c’est la totalité des éléments du salaire qui sert à déterminer l’assiette d’imposition. Par exemple, un salarié domicilié en métropole a un salaire mensuel net imposable de 1.900€ : son taux de PAS est de 6%. Il accomplit des heures supplémentaires sur un mois pour un montant de 100€ nets imposables : son net imposable du mois est alors de 2.000€, et le taux de PAS sera ce mois-là de 7,5%.

CDD de courte durée (inférieure ou égale à 2 mois)

Voir l'article traitant des intermittents

Stagiaires et apprentis

Voir cas particuliers sur article Le PAS côté employeur

Saisies-arrêt sur salaire, ATD

Cela concerne les salariés visés par un avis à tiers détenteur (ATD). L’assiette de calcul de la saisie à effectuer par l’employeur sera constituée du salaire net de cotisations et de PAS. Autrement dit, l’ATD se calcule en dernier, sur ce qui reste au salarié, et le barème s’applique sur cette base.

NB : Notons au passage que la dénomination ATD sera remplacée par la notion de « saisie administrative à tiers détenteur » à compter de 2019.

Indemnités de sécurité sociale, maladie

En cas d’arrêt maladie, lorsque l’employeur maintient la rémunération au salarié et lui reverse les indemnités journalières de sécurité sociale, celles-ci sont imposables. L’employeur appliquera le PAS sur les 60 premiers jours où des IJSS sont versées, puis c’est la CPAM qui prend le relais, en versant des indemnités journalières de sécurité sociale (IJSS) nettes d’impôt. Lorsque le salarié n’est pas subrogé dans ses droits (versement direct des IJSS par la CPAM au salarié), alors celles-ci sont directement versées nettes de PAS.

Changement de situation personnelle

En cas de changement de situation familiale (mariage ou PACS, divorce, naissance ou décès d’un membre du foyer), le salarié pourra faire une demande de modification du taux applicable auprès des impôts, via son espace personnel, dans les 60 jours suivant l’événement.

En cas d’évolution des revenus, le taux étant appliqué à une assiette plus grande ou plus petite, le montant variera en proportion. Cependant, en cas d’évolution importante (changement de poste, départ en retraite, chômage…), le salarié aura peut-être envie d’adapter son taux à sa nouvelle situation. Ainsi, en cas de baisse significative des revenus (+10% de variation et 200€ d’impôts / an) ou en cas de hausse du revenu (sans condition de montant), il effectue simplement sa demande sur son espace personnel.

Dans tous les cas, le changement sera effectué par l’administration dans un délai maximum de 3 mois. L’information remontera à son employeur par le flux retour des DSN établies.

Changement d’avis par rapport au taux communiqué à l’employeur

Le salarié avait jusqu’au 15 septembre 2018 pour choisir de communiquer à son employeur soit le taux personnalisé, soit le personnalisé et individualisé (si en couple), ou le taux neutre. C’est ce choix qui sera appliqué à partir de janvier 2019. Par la suite, en 2019, il retrouvera la possibilité de changer ce choix en le modifiant sur son compte sur le portail des impôts. Le délai de prise en compte et transmission à l’employeur sera alors de 3 mois au maximum.

Le taux neutre est appliqué alors que taux personnalisé a été demandé

L’employeur a appliqué le taux neutre car il ne disposait pas du taux personnalisé valide à la date de la paie. Le taux personnalisé ne « remonte pas » pour l’une des raisons suivantes : nouvellement embauché dans l’entreprise, salarié primo déclarant, demande de modification par le salarié à l’administration pas encore prise en compte (délai de traitement de 2 mois pour taux neutre -> personnalisé), salarié non reconnu (étranger, jeune en début d’activité professionnelle).

Autres questions

Vous retrouvez votre taux personnalisé sur votre espace particulier sur le site des impôts.

Pour toute question sur la mise en œuvre, le calcul, contactez l’administration

0811 368 368 (appel surtaxé)

Sources

Télécharger le flyer employeurs -> salariés pour la phase de préfiguration (oct-déc 2018) Télécharger la brochure des impôts sur la gestion du taux de PAS par le salarié, sur son compte impots Télécharger la FAQ destinée aux salariés, rédigée par les impôts