Le PAS et les intermittents du spectacle

Publié le 26 septembre 2018

Les intermittents sont des salariés, et à ce titre, ils sont concernés par les mêmes dispositions que le cas général. Cet article aborde uniquement leurs particularités, liées aux contrats courts : des CDD d’une durée au plus égale à deux mois. Un intermittent engagé par contrat de plus de 2 mois n’est donc pas concerné par les informations qui suivent.

Lire notre article sur les salariés au cas général

Le taux personnalisé de PAS

Pour tout salarié, y compris les intermittents, le taux appliqué par l’employeur est celui communiqué par l’administration. Ainsi, le taux de PAS est obligatoire et non modifiable, comme pour le cas général. Le taux est connu du salarié (il le visualise sur son espace personnel sur le site des impôts) et il est communiqué selon les options choisies par le salarié à son (ses) employeur(s). On voit cette information en clair sur la partie PAS du bulletin, où il est écrit soit « taux personnalisé » soit « taux non personnalisé ».

Si le taux semble erroné, c’est vraisemblablement que l’administration n’a pas encore communiqué le taux à l’employeur et que celui-ci applique en attendant le taux non personnalisé. Si le taux appliqué est un taux personnalisé erroné, alors il faut contacter l’administration fiscale car l’employeur n’a pas la main sur le taux personnalisé du salarié.

Voir également notre article sur les salariés au cas général

Calcul du taux neutre : le PAS et les intermittents du spectacle

On distingue deux cas, selon la durée du contrat

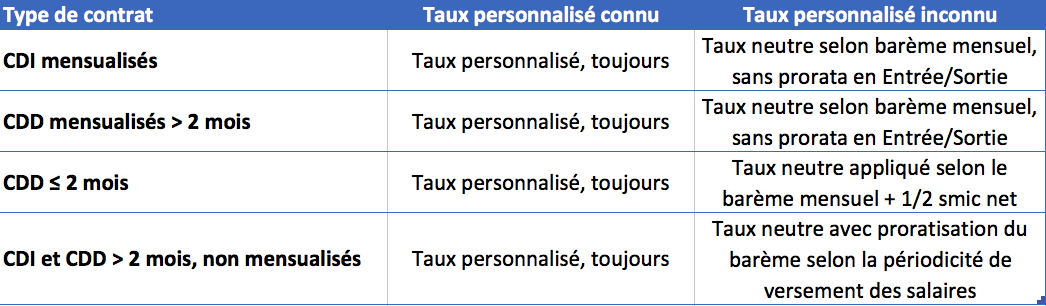

1- Pour les contrats d’une durée supérieure à 2mois, c’est le cas général qui s’applique, quel que soit le montant de la rémunération.

2- Pour les contrats d’une durée inférieure ou égale à 2 mois, il s’agit d’un cas particulier.

On applique alors le barème mensuel quelle que soit la période d’emploi (pas de prorata selon la périodicité de versement des salaires). Puis on retranche de l’assiette imposable 1/2 smic net mensuel. Le résultat est soumis au taux de PAS correspondant dans le barème mensuel.

Remarque : si le salarié a 3 contrats, et 3 bulletins, dans un même mois, on compare pour chaque bulletin le net imposable au barème mensuel. Il n’est pas fait de cumul des salaires du mois, chaque salaire est traité individuellement pour le calcul du PAS.

Tableau des différents barèmes utilisés

Cela a pour conséquence, pour un « nouvel » intermittent, dont on ne connaît pas encore le taux de PAS, que le salaire versé ne sera soumis à impôt seulement si son net imposable dépasse le premier seuil (1367) + 1/2 smic net (615€), soit 1982€ nets …

… autant dire qu’une très large majorité d’intermittents ne sera pas concernée par le PAS pour ses premiers salaires chez un nouvel employeur.

Exemples de calcul du PAS, pour un salarié dont le taux personnalisé n’est pas connu de l’employeur :

• exemple 1 : pour un contrat d’une journée avec versement d’un cachet à 200€ nets imposables, le salaire est inférieur au 1er seuil du barème mensuel. Il n’est donc pas soumis au PAS.

• exemple 2 : pour un contrat d’une semaine de 35h avec versement d’un salaire net imposable de 1.750€. L’assiette de calcul est de 1.750€ – 615€ = 1.135€. Pour ce montant, le taux du barème est de 0%, et le salaire n’est pas soumis au PAS.

• exemple 3 : pour un contrat d’une semaine de 35h avec versement d’un salaire net de 2.000€. L’assiette de calcul est de 2000-615=1385€. Selon le barème mensuel, le taux applicable pour ce salaire est de 0,5%. Le salaire est soumis au PAS pour un montant de 1.385€ x 0,5% = 6,93€.

NB1 : Les exemples et cas ci-dessus sont également valables pour un salarié du régime général engagé en CDD de moins de deux mois.

NB2 : En cas de renouvellement ou de prolongation d’un contrat ayant pour effet de dépasser le seuil de 2 mois, l’abattement d’assiette imposable reste limité aux deux premiers mois de salaire.

En cas de ré-embauche de l’intermittent

L’application du taux neutre de PAS pour les intermittents sera d’autant plus fréquente que la « durée de vie » du taux personnalisé communiqué par l’administration n’est que de 2 mois. Si un intermittent est ré-engagé après ce délai, il se verra à nouveau appliquer le taux neutre, selon les règles exposées précédemment. En revanche, s’il collabore à nouveau avec l’entreprise dans les 2 mois, son taux personnalisé reste valide et c’est celui-ci qui sera appliqué.

Expliquer au salarié, et provisionner l’impôt

Nous avons vu que l’application du taux neutre va souvent donner un taux de PAS à zéro. Cela ne signifie pas pour autant que l’intermittent n’est pas imposable ! Il sera redevable de son impôt sur le revenu au moment de la régularisation annuelle, en septembre de l’année suivante. Comme aujourd’hui, finalement.

Il est donc important d’expliquer ce mécanisme et d’inviter les intermittents à se comporter plus en fourmi qu’en cigale 🙂 !

Questions complémentaires

Pour toute question sur la mise en œuvre, le calcul, contactez directement l’administration fiscale,

– par téléphone 0811 368 368 (appel surtaxé)

– en utilisant les FAQ de votre espace personnalisé sur le site des impôts

Sources

Télécharger le flyer employeurs -> salariés pour la phase de préfiguration (oct-déc 2018) Télécharger la brochure des impôts sur la gestion du taux de PAS par le salarié, sur son compte impôts Télécharger la FAQ destinée aux salariés, rédigée par les impôts Extrait du Bulletin Officiel des Impôts, calcul du taux de PAS, notamment pour les contrats courts (p.9 à 12)